1、发布业绩预告

新业务、新模式带来巨大机遇的同时,往往伴随着一系列挑战。“卖货物流两手抓”的浙江大卖乐歌股份,就遇到了这样的难题。

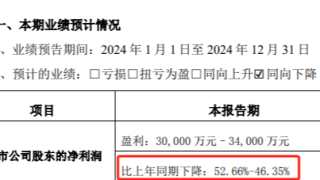

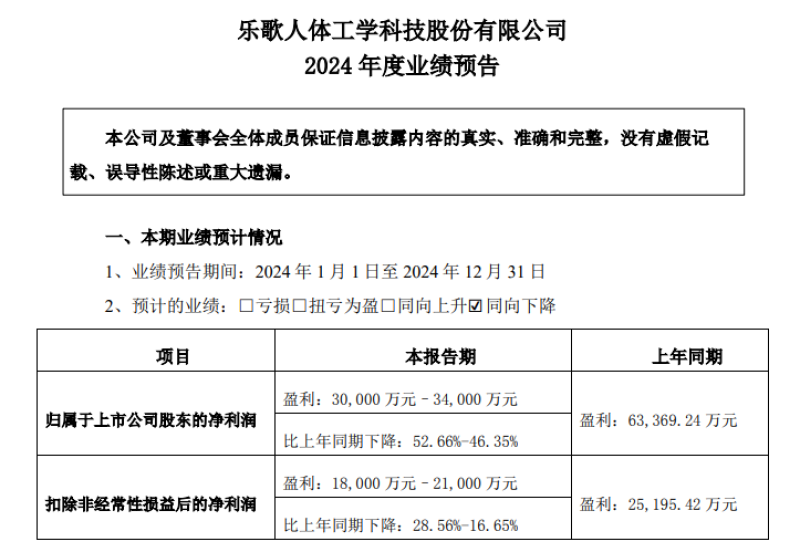

近日,乐歌股份发布了2024年度业绩预告,预计归属于上市公司股东的净利润为3亿元至3.4亿元,同比下降52.66%至46.35%;扣除非经常性损益后的净利润为1.8亿元至2.1亿元,同比下降28.56%至16.65%。

2024年度业绩预告 来源:乐歌股份

反观2023年度的业绩表现,当时乐歌股份实现营收39.02亿元,同比增长21.61%;归属于上市公司股份的净利润为6.34亿元,同比大涨18.972%。为何在短短一年时间内,该公司净利润接近腰斩,业绩出现“变脸”?

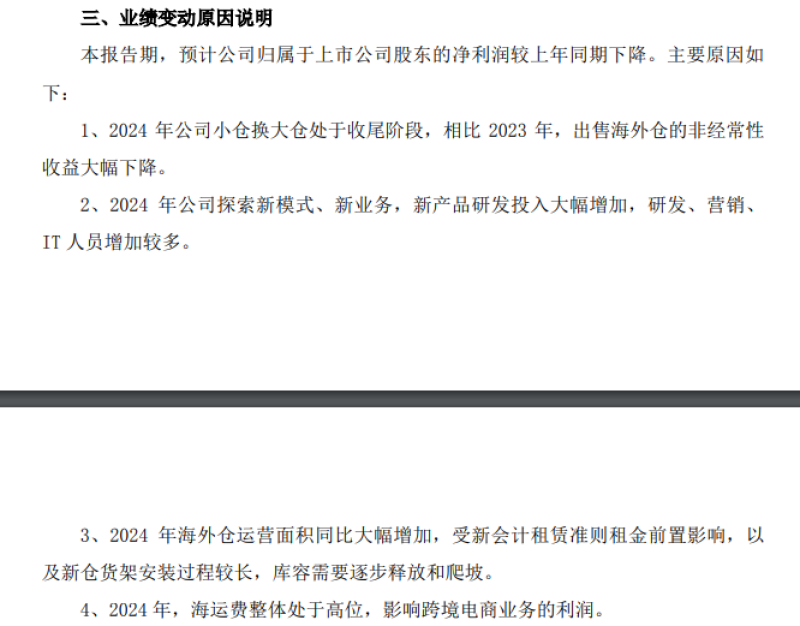

对于业绩变动的原因,乐歌股份主要归结于四个方面。一是出售海外仓的非经常性收益大幅下降;二是公司探索新模式、新业务,新品研发投入大幅增加;三是海外仓运营面积大幅增加,库容需要逐步释放和爬坡;四是海运费整体处于高位,跨境电商业务利润受到影响。

业绩下滑原因 来源:乐歌股份

不难发现,海外仓业务是影响公司这一年度业绩的关键因素。不过总体来说,净利润虽然几乎减少近一半,但仍然是盈利趋势。如果对比乐歌股份2020年至2022年的业绩数据(分别盈利2.17亿元、1.85亿元、2.19亿元),发展状况还算是稳中向上的。

2、重押海外仓业务

实际上,作为浙江老牌家居大卖,乐歌股份近些年并没有局限在智能产品的研发销售上,而是一直大力拓展海外仓板块,公司业务重心也正逐渐向海外仓倾斜。例如在2024年上半年,该公司公共海外仓业务实现营收8.51亿元,占总营收的35.07%。

发展海外仓,对乐歌的整体发展其实相当利好。由于家居产品体积大,运输成本较高,如果碰上突发情况,可能还会存在物流延误等情况。

而拥有自己的海外仓,不仅能降低发货成本,还能更快将产品送到消费者手中。另外,公共海外仓还能为其他中国卖家提供跨境物流服务,增加收入来源。看中这些商机,乐歌的海外仓业务越做越大。

去年11月底,乐歌在美国佐治亚州的一项海外仓建设项目“Ellabell”正式动工,预计总耗资将达到7800万美元(约合人民币6.5亿元),占地面积约为100万平方英尺;紧接着到了12月初,乐歌又宣布将斥资9700万美元(约合人民币7亿元)在美国加州新建海外仓“Apple Valley”。

乐歌斥资7亿元新建海外仓 来源:乐歌股份

接连两次大手笔投资新建海外仓,可见乐歌对发展自家物流事业相当上心。截至去年上半年,乐歌已经在美国、英国、德国、日本地区经营了17个海外仓,总占地面积接近50万平方米。

乐歌海外仓分布 来源:乐歌范

可以预见的是,未来乐歌对海外仓的投入还会越来越多,这也是公司发展的重中之重。从长远来看,海外仓业务的收益是巨大的,不过其中的风险也需要谨慎评估。

特别声明:以上文章内容仅代表作者观点,不代表本站观点或立场。如有关于作品内容、版权或其它问题请于作品发表后与我们联系。