10月31日深夜,

贵州茅台突然放出了一个重磅消息!

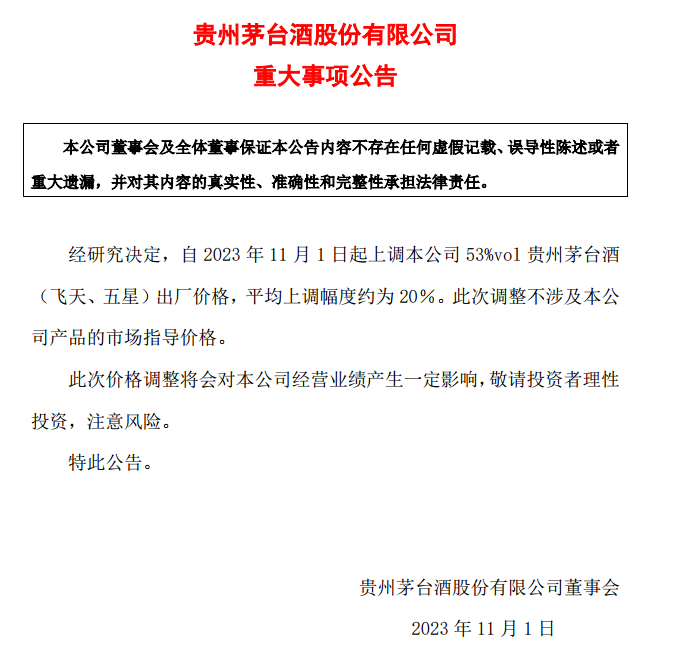

贵州茅台(600519.SH)发布公告,经研究决定,自2023年11月1日起上调本公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。此次调整不涉及本公司产品的市场指导价格。此次价格调整将会对公司经营业绩产生一定影响,敬请投资者理性投资,注意风险。

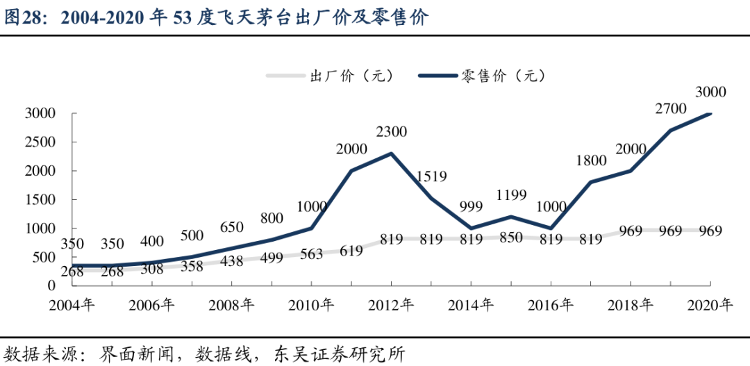

值得注意的是,茅台历史上经历了多次提价,具体情况如下图示。

据了解,此次提价是茅台将近6年来的首次提价。自2018年1月53度500ml飞天茅台出厂价由819元提高到969元、终端零售价格调整到1499元以来,“飞天”提价预期一直在资本市场发酵,但一直未获明确回应。

据不完全统计,此前贵州茅台在2006年、2009年、2010年、2012年和2017年底对产品进行过提价,其中2006年主要是针对茅台年份酒,并不涉及市场最关注的飞天茅台酒。

谁没想到,这一次的提价竟会来的如此突然。若按20%涨幅来看,“飞天”茅台酒的出厂价格或将达到1162.8元左右。

事实上,在今年6月13日,贵州茅台2022年度股东大会上,针对股东最关心的茅台提价、分红等问题,贵州茅台董事长丁雄军和时任贵州茅台总经理李静仁都一一做了回应。

在现场,丁雄军表示,白酒产业在中国永远是一个好的产业,是可以长期存在和持续发展的产业。“在座的很多股东长期持有一些白酒的股票,特别是像茅台的这种股票,我认为是对的。”

10月20日晚间,贵州茅台三季报披露,2023年前三季度的营业收入1032.68亿元,同比增长18.48%,净利润528.76亿元,同比增长了19.09%。

其中,第三季度实现营业收入336.92亿元,同比增长14.04%;同期净利润168.95亿元,同比增长15.68%,相比半年度营收净利双双破20%的增速略有下降,但依然创下了公司业绩的历史新高。

这也是贵州茅台至今第一次前三季度营收突破千亿,整体业绩与2021年全年几乎持平,尽管营收方面相比2021年全年的1061.90亿元略低,但净利润已超过当年的524.60亿元。

公开资料显示,2018年,贵州茅台的销售毛利率为91.14%,此后的2019年至2022年分别达到91.3%、91.41%、91.54%、91.87%。不过,2023年前三季度,贵州茅台的销售毛利率有所回落,为91.71%,不仅低于2022年,同比2022年前三季度也出现0.16pct的略微下降。

10月18日,在沪市公司高质量发展集体路演现场,贵州茅台副总经理、财务总监、董事会秘书蒋焰表示,消费者、投资者以及经销商、供应商都是茅台的情感、命运以及利益共同体,“很多人因为持有茅台的股票而改变了他的一生以及家庭的生活,也看到很多是三代人一起去参加股东大会。”

蒋焰提到,茅台有较好的稳定增长,增长基本都在两位数;有稳定且较高的分红,目前都是超过50%以上;也有非常宽且深的护城河,茅台有很多很老的基酒,“茅台这样一个优质的酱香酒企业,是需要几十年的沉淀才会出来的,不是砸钱能砸得出来的。我们高度重视所有相关方的可持续价值,茅台是值得认可、值得期待、值得大家拥有的。”(钱江晚报微信公号)