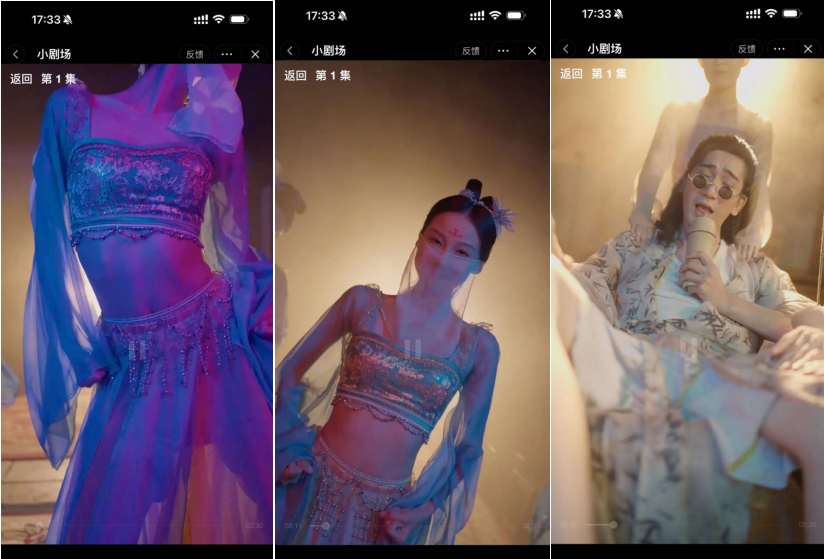

暗紫色的灯光洒落在酒店房间里每个角落,包括那对年轻男女身上,昏暗魅惑正为后续冲突酝酿着、准备着。

洗完澡的女人一头大波浪,裹着浴袍不紧不慢的走出来,隐隐透露出一股子「胜券在握」的劲儿。

坐在床上的男人「蹦」地开了一瓶红酒,贪婪地嗅着。

「逸哥哥,这可是安然姐姐给给你们订婚准备的红酒,我们喝,合适吗?」

她穿着浴袍坐到床上男人的腿上,话都没说完,忍不住咧起的嘴,昭示着得意和胜利。

「她就是个土包子,一股子穷酸劲,她懂个屁啊。」

镜头切换到酒店房门外,安然走到房门。

淡定地按下门把手。

别急,门没开,把手被折断了。

再开。

踹开门看到床上男女,「要不要一块玩啊」,男人说。

「好呀,你有没有玩过马里奥啊。」

安然反手隔空一击,男人大腿后面的墙裂开了……

「要不绝育,要不退婚,你自己选!」

都不到一分钟,剧情直击主题,后面20秒发生的一夜情,安然意外怀孕,呼应了剧名「天降萌宝:怪力妈咪惹不起」。

从短剧来讲,这部剧在拍摄制作上呈现出对短剧套路的娴熟,同时以安然和其女儿两个女性角色,设定的「力气惊人」人设,呈现出女频内容的创新。

这是音频APP喜马拉雅旗下短剧平台「喜豹」所出的短剧。

企查查数据显示,喜马拉雅持有喜豹63%股份。

一家发展10多年的音频平台,缘何步入短剧业?短剧又能为喜马拉雅带来多大财富效应?

喜豹近期两部竖屏剧上榜

最近一段时间,我们可以看到喜豹的竖屏短剧作品出现在日榜上。

12月14日,喜豹的《回到古代当帝师》在当日榜单排名第10名。

12月17日,《回到古代当帝师》在日榜排名第11。

12月27日,《回到古代当帝师》位列18名。

1月10日,喜豹的另一部短剧《天降萌宝:怪力妈咪惹不起》位列第10名。

1月11日,《天降萌宝:怪力妈咪惹不起》终于登顶,位居当日榜首。

直到1月12日,《天降萌宝:怪力妈咪惹不起》仍活跃在日榜上,位列第8名。

也就是说,在12月和1月,喜豹分别有两部短剧上榜。

《天降萌宝:怪力妈咪惹不起》即本文开篇一幕。

这部剧主要讲了女主安然被未婚夫渣,又喝醉和霸总叶瑾璃发生了一夜情。

无意间怀孕,后来生下孩子,抚养了五年之久,又遇到了孩子父亲叶瑾璃,二人还阴差阳错的结婚了。

不同于以往女频剧中,正派女主都是弱者形象,这部剧的女主具备「力气大」的装置属性,很讨女性观众的喜欢。

另一部《回到古代当帝师》是部男频剧。

采用现代和古代交错的剧情设置,将现代技术和知识带到古代,就此雄起。

单从剧情来讲,这两部剧的内容创新性保守,其爽点的设置还比较博人眼球。

像是《回到古代当帝师》,开篇是古代美女身着纱裙跳舞,曼妙的身姿让人印象深刻。

公开资料显示,喜豹短剧小程序平台上还有39部短剧。

但并非全是竖屏短剧,还有几部横屏内容,例如《高碑店的故事》、《一路追踪》等。

喜马拉雅前传

提起喜马拉雅,相信很多人的认知还停留在音频阶段。

这家音频平台起步于2012年,就是「喜马拉雅FM」。

当年同时期崛起的音频平台还有一家,叫「荔枝」。

总结他们两家,是两种命运,却也「殊途同归」。

怎么讲?

2020年,荔枝登陆纳斯达克,顺利上市了。

喜马拉雅在次年5月份向美国SEC递交上市申请后,由于国际局势和政策,第一次IPO不了了之。

到了9月份,再度向港交所递交招股书。

时隔半年,喜马拉雅再度冲击港交所。

结果仍不顺利,喜马拉雅由于没能凑足1亿美元,IPO再次失败。

自IPO失利,喜马拉雅后来的发展很不顺利。

对他们最大的关注点就是盈利问题。

据喜马拉雅的照顾时显示,在2019年至2021年的三年时间内,喜马拉雅营收分别是26.98亿元、40.76亿元和58.57亿元;对应的净亏损分别是19.25亿元、28.82亿元和51.06亿元。

经调整的三年亏损额分别为7.48亿元、5.39亿元和7.59亿元。

对于一家成立十年的企业来讲,这样的成绩实在说不过去。

针对如此业绩,喜马拉雅高层制定出了盈利计划。

据《晚点LatePost》报道,喜马拉雅管理层的「五年计划」内容为:

2022年第四季度单季盈利,全年亏损收窄;2023年实现全年盈利;5年后年收入达到200亿,盈利40亿。

在如今的互联网环境下,这项「五年计划」是对公司商业化能力的直击考验。

反观喜马拉雅的盈利,适合从两个大方向着手。

一个是开源节流,内部优化;

另一个就是提高业务营收能力。

这里要说到,喜马拉雅的业务本质就是用户付费和广告模式。

前者强调内容,后者强调内容的广告效益。

但「听」的广告赛道并不宽,这就导致喜马拉雅的原生业务模型护城河天然不高。

那么来到另一个方向,开源节流。

据媒体报道,2022年8月,喜马拉雅COO陆栋栋离职,高层离职折射出公司业务正经历大变动。

2023年年底,网上出现喜马拉雅裁员的消息,此番裁员30%,涉及产品部门、运营部门和技术部门。

喜马拉雅方面对外否认此事,称只是正常的人员淘汰。

在既定的模式下,裁员不能治本。

大时代下,喜马拉雅也不是孤身一家。

当年同时期诞生的荔枝后来上市,股价从上市时的110美元/股跌到现在的2.78美元/股。

耳朵经济时代正在落幕。

用短剧拓宽「耳朵经济」

在寻找盈利的道路上,喜马拉雅试图找到最适合自己的方向。

他们选择了短剧。

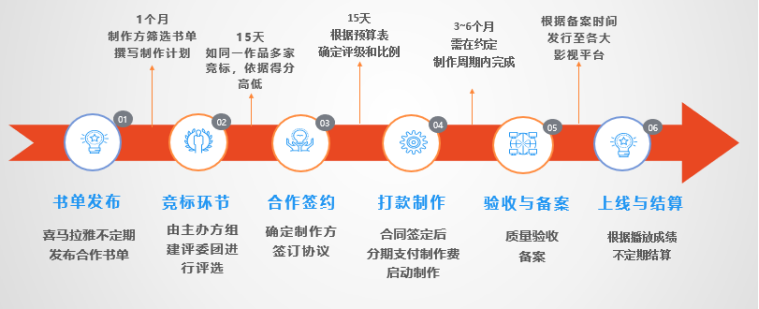

2023年3月份,喜马拉雅对外公布了「喜莱坞计划」。

据介绍,「喜莱坞计划」是喜马拉雅短剧业务的公开介绍。

该计划中,将对外开放喜马拉雅的IP版权池+后分账合作模式+影音文海陆空联动+影视基金扶持。

也就是说,喜马拉雅的IP版权池将对外开放,吸引外部合作方共创短剧。

具体来讲,喜马拉雅的IP版权池合作,就是指他们以版权IP入股,如果合作的短剧爆火,即可共同分账。

如此一来,喜马拉雅在不投资的情况下入局新业务,将新业务风险降到最低。

其他内容还包括影视资金加持。即合作方设定的专项影视基金,为中标项目提供部分资金。同时以短剧作为切口,后续还能做网大、网剧、动漫等影视项目的开发和制作。

喜莱坞计划的合作流程:

到目前为主,喜马拉雅做短剧一年了。

单从短剧业务来讲,喜马拉雅选择了一条最适合自己的路。

短剧相当于喜马拉雅在原基础上进行内容产品衍生生产。

而喜马拉雅早在2015年就拿到了阅文集团的融资,背靠网文巨头,喜马拉雅有着自身的优势。

2019年至今,喜马拉雅和阅文、中信出版、上海译文出版社等出版界头部平台长期合作,签下了大量畅销书和名著版权。

当年签署的这些版权,一直没有为喜马拉雅带来实际收益,反而亏损加剧。

这里要讲到几种常见的内容产品和短剧的区别。

例如《庆余年》、《赘婿》等热播剧,虽然播出效果优良,但其中涉及的各项成本繁琐且居高不下,包括制作费、明星演出代言,及各个流量平台等。

过高的成本除了带来资金成本压力,还有更艰难的盈利任务。

像是喜马拉雅在2020年底上线的广播剧《三体》,这部剧的制作成本在千万级,可喜马拉雅CEO余建军对这部剧的要求是,「不赔就行。」

再看短剧。

短剧天然具备付费体质,与生俱来的付费认知,让这种内容产品免去了市场教育的过程,减少了大量商业成本。

另一方面,短剧的成本可控性更高。

以《三体》为例,这种内容产品需要投入所有需要的资金后,才能博最后的收入,与之相对的是居高不下的投资风险。

对于供给方来讲,没有其他的选择。

但短剧不同,喜马拉雅选择了一种讨巧的做法。

他们尽可能避免真金白金的投资,而是以自己最丰富的版权IP资源入股。如果剧爆了,可以参与分成,如若不成功,于自己也没有损失。

在过程中,供给方可以最快判断出这部剧是否值得追加投资,在短剧极短的产业链路下,能最快速度收回成本资金。

喜马拉雅入局短剧一年时间,暂且不说他们是否在靠短剧赚钱了,但至少是一个新思路和新机会。

新腕儿首届短剧高峰论坛已开放报名

这是一场免费报名参加的短剧大会,不收一分门票钱。

这是一场高规格嘉宾的大会,我们将邀请行业重磅流量平台、短剧平台、制作方、投流方、导演、编剧、投资人、出海方上台分享,带给你全方位的思想盛宴。

短剧行业诞生了新的巨头,也激发了新的内容生态。

本届短剧大会的主题便是:

未经允许不得转载:CYQY-生活与科技 » 喜马拉雅喜豹入局短剧一年